肖立晟,李枭剑

国家统计局公布的数据显示,2023年11月中国规模以上工业增加值同比增长6.6%,预期5.7%,前值4.6%;1-11月固定资产投资同比增长2.9%,预期增2.9%,1-10月增2.9%;11月社会消费品零售总额同比增长10.1%,预期12.6%,前值7.6%;1-11月房地产开发投资同比下降9.4%,预期降9.4%,前值降9.3%。从同比读数来看,11月国内多项经济数据表现好于10月,但这背后实际上受到了较强基数作用的影响,需要从环比增速、两年平均增速等多方面进行解读。对于11月中国经济的“成绩单”,九方金融研究所宏观团队认为有以下几点值得关注:

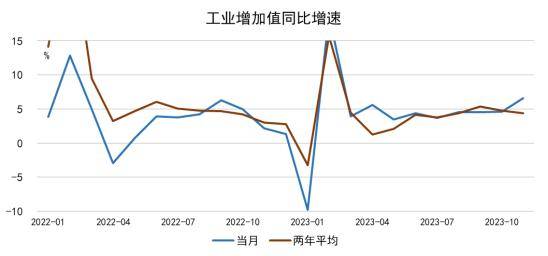

第一,工业生产再度超预期,但内生恢复动能仍然偏弱。11月当月国内工业增加值同比增长6.6%,高于10月2.0个百分点,这一表现明显好于市场预期的5.7%。不过,11月工业增加值同比增速的回升在很大程度上受到基数效应的影响.从两年平均同比增速来看,工业增加值的同比增速由10月的4.8%小幅回落至11月的4.4%,这也与11月制造业PMI生产指数的表现一致。

其中,不同行业的生产状况表现有明显差异。从两年平均同比增速来看,位于上游的煤炭开采和洗选业、石油和天然气开采业等生产持续恢复,而位于中下游、和出口相关度较高的计算机、通信和其他电子设备制造业、汽车制造业等行业生产放缓较为明显。

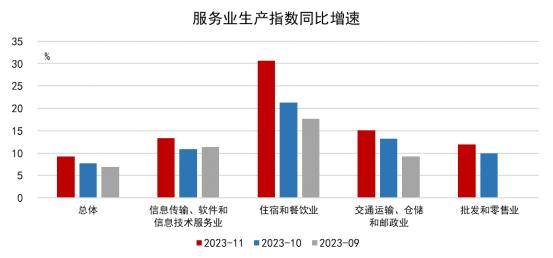

第二,服务业修复继续放缓。11月服务业生产指数同比增速为9.3%,高于10月的7.7%。但从两年平均增速来看,实际上增速是出现了小幅的下滑的,从10月的3.8%降至11月的3.5%,这也与11月服务业PMI的表现一致。综合来看,当前服务业的修复同样出现了一定的放缓。不过,信息传输、软件和信息技术服务业生产指数当月、两年平均同比增速均有明显好转,或表明当前我国经济增长新动能正在积累。

第三,餐饮消费表现明显好于商品消费。11月社零同比增长10.1%,不及市场预期的12.6%,两年平均同比增速也下滑1.7个百分点至1.8%。从环比来看,11月社零同比同比增速为-1.9%,同样与疫情前同期表现存在明显差距。总的来看,国内消费表现仍然偏弱。其中,餐饮消费的当月和两年平均同比增速及环比增速均大幅回升,对社零整体形成了较强的支撑,而商品零售项则是明显拖累。而在商品消费中,建筑及装潢材料、家用电器和音像器材、家具等地产后周期消费品以及化妆品、文化办公用品等可选消费表现相对较差,而受到冬季流感等呼吸道传染病的影响,中西药品消费继续保持较高增速。

第四,基建投资增速缓慢回落,政策生效仍需时间。1-11月基建投资增速继续下滑0.3个百分点至8.0%,创下2022年以来新低,但两年平均增速基本已经企稳。分行业来看,交通运输、仓储和邮政业、电力、热力、燃气及水的生产和供应业两大行业的累计同比增速均不及上月,而与此前增发的万亿国债相关的水利、环境和公共设施管理业投资增速也在下滑,表明当前财政政策尚未落地生效。考虑到已经临近年末,10月下旬增发的万亿国债多数应该在2024年形成实物工作量,短期内基建投资增速有望触底回升。

第五,制造业投资增速缓慢回升。1-11月制造业投资同比增长6.3%,增速高于1-10月0.1个百分点。2022年以来,国内制造业投资同比增速持续放缓,但在近几个月却出现了触底回暖的迹象。从前瞻指标来看,2024年国内制造业企业有望开启新一轮产能扩张周期,制造业投资增速或将继续缓慢回升。

第六,房地产市场筑底迹象愈发明显。1-11月房地产开发投资完成额累计同比下滑9.4%,增速低于上月0.1个百分点,但从二阶角度来看,近几个月下滑速度正在持续放缓。并且,其他主要指标的表现已经开始出现分化,部分指标率先完成筑底。施工方面,1-11月房屋施工、新开工面积累计同比降幅均缩窄,且当月同比增速转正(当然,这背后同样有基数作用的影响),但竣工面积同比增速却继续下滑;销售方面,1-11月商品房销售面积、销售额降幅继续扩大,地产需求端表现依旧低迷;资金方面,1-11月房地产开发资金来源累计同比增速止跌回升,国内贷款、利用外资、自筹资金等渠道均有所修复;房价方面,百城住宅价格指数同比增速转正,但各能级城市表现差异较大,一线城市房价同比降幅继续扩大,但二三线城市已然开始回升。

总的来看,在低基数效应的影响下,11月中国各项经济指标的同比读数表现均好于10月,但实际表现可能持平或稍弱于10月。其中,11月国内经济表现亮眼之处在于生产端和需求端中的餐饮消费,基建投资、制造业投资表现也并不差,此前对国内经济形成较强拖累的房地产市场的筑底迹象也更加明显。不过,当前中国经济修复的短板在于居民消费,尤其是可选消费。在居民收入增长放缓、消费者信心偏低的情况下,短期内大宗商品等可选消费或仍然承压。

促进消费的相关政策有必要尽快推出。刚刚举行的中央经济工作会议提出,当前我国经济面临的最大困难和挑战在于“有效需求不足”,11月的经济数据同样反映了这一点。因此,扩大国内需求在本次会议中有了更加详细、具体的安排。其中最值得注意的就是数字消费、绿色消费、健康消费等新型消费,以及智能家居、文娱旅游、体育赛事、国货“潮品”等新的消费增长点,这部分表述的排序甚至在汽车等传统消费之前,表明后续新型消费可能会成为刺激消费切入点。

此外,针对当前地产销售低迷的情况,需求端的优化调整政策也在持续加码。近期北京、上海等一线城市陆续调整地产政策,在下调首套、二套住房首付比例的同时,也降低了贷款利率下限,后续其他城市可能也会跟进,国内地产市场有望进一步企稳。不过,2024年地产行业的恢复斜率实际上取决于两方面因素:一是,保障性住房建设、城中村改造等重大工程的落地情况;二是,居民收入和信心的恢复情况。

免责声明:本报告由李枭剑(登记编号:A0740123050026)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

关于九方金融研究所:九方金融研究所为港股上市公司九方财富(09636.HK)的子公司九方智投旗下金融研究机构,以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一线证券资讯投研力量,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。