多事件持续催化 ,存储国产化进程加速

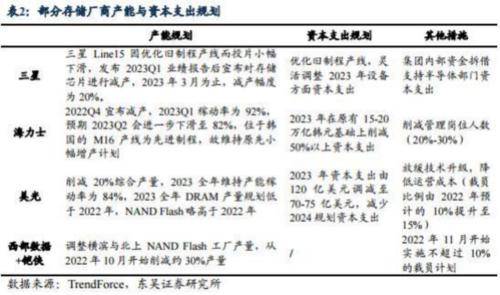

美光审查事件落地,有望加快存储国产化进程。伴随三星2023第一季度利润暴跌96%,存储业务亏损达3万亿韩元 ,三星正式宣布存储芯片减产,由于存储产品库存达到顶峰,存储价格至 2023年3月中旬已减产 20%。

跌至低谷,为减少亏损,长江存储也正式宣布存储晶圆涨价3-5%,外媒报道铠侠与西部数据将加快合并事宜谈判以增强竞争力。存储赛道供给格局持续优化,静待下游需求景气度回暖。

价格、库存拐点渐显,AI服务器、车载等领域空间广阔

自 2022 年初以来存储下游需求不振引发供需错配,厂商竞相出货导致存储价格持续下跌。 2023Q1存储产 品价格继续下跌,伴随下游笔电需求回暖、AI应用浪潮袭来与汽车市场景气度上升,叠加龙头企业减产停止价格跌势,预计价格在 2023Q2 环比跌幅持续缩小,存储产品价格有望迎来拐点 。海外存储大厂如美光 、海力士相继缩减资本支出并降低产能利用率,国内厂商库存拐点逐渐显现。根据我们测算,2023年全球AI 服务器存储市场规模为81亿美元,预计2026年能达到492亿美元,23-26年CAGR为82.5%,AI服务器带来的增量主要体现在对大容量DDR、HBM、SSD 产品的拉动。车载存储方面,根据 Yole 数据,2027年车载存储市场规模达到125亿美元 ,2021-2027年CAGR为20%,随着美光产品被禁,车载存储领域的国产替代进程将继续加快。

存储产业链国产化势在必行

通过对产业链主要玩家减产动作、库存及价格逐渐见底等观测,我们认为当前存储行业已进入筑底阶段,具有估值底部复苏预期,并且在美光审查落地、长存 NAND 产品小幅提价等催化下,我们在当前时点看好存储产业尤其是国产化进程加速 ,在景气度反转前提下,格局未来有望呈现国产化加速的局面。基于产业配套及国产化替代等逻辑,我们认为存储产业投资重点看三条主线:1)建议关注国内存储芯片材料设备、设计、晶圆及代工厂、模组、封测等产业链 相关厂商; 半导体设备供应商; 封测厂商 。2) 利基存储及配套芯片 IC 设计 厂商。3) 国产化产业链; 晶圆代工厂; 封测; 分销厂商。

相关公司

北方华创: 北方华创秉承七星电子和北方微电子多年高科技研发实力, 实现资源整合和优势互补, 以科技创新为基点,着眼未来,致力于加快推进北 方华创向新型制造业的战略转型 ;致力于成为国际领先的高端电子工艺装备和精密电子元器件两大基础电子产品服务商 ;致力于提升人类智能生活品质 ; 致力于实现中国“智造强国 ” 的梦想蓝图 。 北方华创主营半导体装备 、真 空装备 、新能源锂电装备及精密元器件业务,为半导体 、新能源 、新材料等 领域提供解决方案 。公司现有四大产业制造基地,营销服务体系覆盖欧 、美、 亚等全球主要国家和地区 。 未来的北方华创,将以高端电子工艺装备及精密 电子元器件先进企业的姿态登上世界舞台,深耕发展,引领未来,坚持以客户需求为导向的持续创新,助推产业技术进步,带给产业无限可能 。

南大光电:江苏南大光电材料股份有限公司诞生于国家“863”计划,创办于 2000 年,成长于国家“02-专项”,2012年8月7日在深圳证券交易所创业板挂牌上市(股票代码 300346)。二十多年来,公司一直紧跟国家发展战略, 围绕前驱体材料(包含 MO 源)、 电子特气和光刻胶三项核心电子材料进行奋 斗,并形成三大核心业务布局 。公司在江苏苏州、浙江宁波 、安徽全椒、山东淄博、内蒙古乌兰察布设立研发生产基地,在北美设立营销技术服务分公司,产品广泛应用于制备 IC、LCD、LED、OLED、功率器件、半导体激光器等领域。

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。