肖立晟,李枭剑

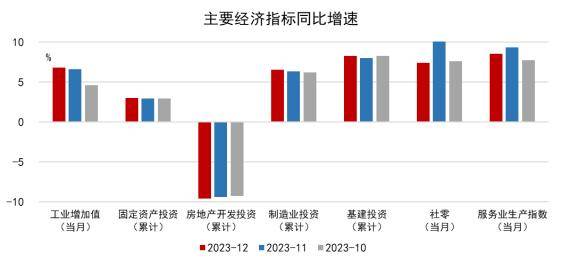

国家统计局公布的数据显示,2023年全年国内生产总值(GDP)超126万亿元,按不变价格计算比上年增长5.2%,其中四季度同比增长5.2%。12月中国规模以上工业增加值同比增长6.8%,预期6.6%,前值6.6%;1-12月固定资产投资同比增长3.0%,预期增3.0%,1-11月增2.9%;12月社会消费品零售总额同比增长7.4%,预期8.2%,前值10.1%;1-12月房地产开发投资同比下降9.6%,预期降9.6%,前值降9.4%。总的来看,在全球经济增长乏力、外部环境日趋复杂的背景下,2023年全年我国经济圆满完成了“两会”提出的5%的增长目标。但仅就四季度的数据来看,当前我国经济发展仍然面临一定的压力与挑战。对于2023年中国经济的“成绩单”,九方金融研究所宏观团队认为有以下几点值得关注:

第一,四季度经济增速回升,基数作用是主因。2023年四季度我国经济增速为5.2%,好于三季度的4.9%,但背后主要受到了基数作用的影响。从两年平均增速来看,四季度实际GDP同比为4.04%,低于三季度的4.40%,但仍好于二季度的3.31%,这也充分体现了我国经济复苏进程的曲折。

第二,工业生产对宏观经济继续形成强支撑。四季度我国第一、第二、第三产业实际增速分别上升0、0.9、0.1个百分点至4.2%、5.5%、5.3%,第二产业增加值增速时隔三个季度再度反超第三产业。若从两年平均同比来看,二者之间的增速差距将更加明显。换言之,以工业为代表的第二产业对我国经济的支撑作用更加明显。具体到12月,工业增加值当月同比增速达到6.8%,近几个月来增速呈持续回升的趋势,同样说明这一点。不过,12月当月工业增加值两年平均增速略低于11月,反映出当前经济增长的内生动能仍然偏弱。其中,上下游的生产状况仍然存在明显差异,从两年平均同比增速来看,继续呈现出上游好于中游好于下游的特征。

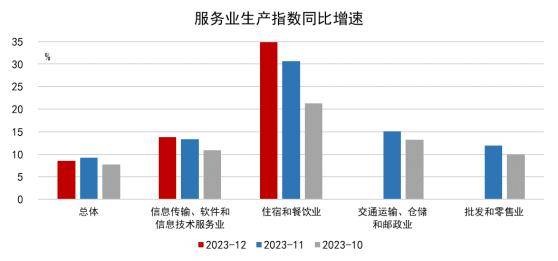

第三,12月服务业修复速度小幅好转。服务业的修复是此前中国经济复苏的主要驱动力之一,但9月以来服务业的修复动能出现了降温的迹象,服务业生产指数的两年平均同比增速持续下行,而这也导致四季度以服务业为代表的第三产业增长相对乏力。不过若将视角聚焦到12月,可以发现服务业的表现再度出现了好转,服务业生产指数两年平均同比增速由11月的3.55%升至3.75%,其中住宿和餐饮业、文化、体育和娱乐业等接触型聚集型服务业的表现可能相对更好。

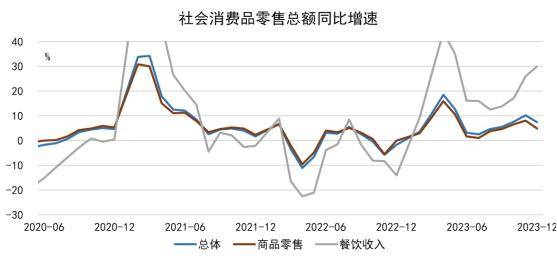

第四,餐饮消费表现继续好于商品消费。12月社零同比增长7.4%,不及市场预期的8.2%,但两年平均同比增速反而从11月的1.8%升至2.7%,虽然绝对值仍然偏低,但出现了初步回暖的趋势。也下滑1.7个百分点至1.8%。从环比来看,12月社零环比增速为2.5%,与疫情前水平相近。总的来看,国内消费出现了小幅的好转迹象。其中,低基数作用瞎餐饮消费喝商品消费的增速差距继续扩大,但从两年平均同比增速来看,二者之间的差距其实正在逐步缩窄。并且,环比增速的表现也指向这一点:12月当月餐饮环比增速为-3.13%,在近年来仅好于2022年同期,而商品零售增速为3.30%,为2015年以来同期次高值。分品类来看,服装类、金银珠宝类无论是当月还是两年平均同比增速均表现较好。

第五,基建投资增速回升,政策或已落地生效。在经历了连续五个月的下滑后,基建投资增速终于企稳,1-12月基建投资增速回升0.33个百分点至8.2%,且两年平均同比增速也出现了小幅的改善。结合目前已经公布的12月建筑业PMI及企业中长期贷款等数据,我们认为12月开始财政政策稳增长的过程可能已经开始。且考虑到2024年春节时间靠后,赶工效应可能会在1月继续对国内宏观经济基本面形成支撑。分行业来看,虽然水利、环境和公共设施管理业更受益于政策,但交通运输、仓储和邮政业的表现反而更好。

第六,制造业投资增速继续回升。1-12月制造业投资同比增长6.5%,增速高于1-12月0.2个百分点。2022年以来,国内制造业投资同比增速持续放缓,但在近几个月却出现了触底回暖的迹象。从前瞻指标来看,2024年国内制造业企业有望开启新一轮产能扩张周期,制造业投资增速或将继续缓慢回升。

第七,房地产市场仍处于底部区间,但不同指标分化加剧。1-12月房地产开发投资完成额累计同比下滑9.6%,增速低于1-12月0.2个百分点,房地产开发资金来源累计同比同样下滑0.2个百分点至-13.6%,但仍高于1-10月的-13.8%。而销售端的表现则更加微米,1-12月商品房销售面积、销售额累计同比增速分别下滑0.5、1.3个百分点至-8.5%、-6.5%。不过部分地产相关指标却并未继续下滑,如1-12月房屋施工面积累计同比-7.2%,增速与上月持平,房屋新开工面积累计同比增速甚至继续回升。总的来看,当前地产市场仍处于磨底阶段,虽然部分指标率先出现了筑底回升的迹象,但能否全面复苏仍有赖政策加码。

2023年四季度,我国经济的边际下行压力再度加重。虽然2023年全年我国实际GDP增长好于年初定下的目标,但经济复苏之路并非坦途,尤其是四季度以来,国内经济再度面临了一定的下行压力。2023年四季度我国GDP季调环比仅为1.0%,明显不及三季度的1.5%,便充分说明了这一点。若将视角聚焦到12月,一系列经济数据表明当前经济面临的压力并未明显缓解,工业增加值的两年平均同比增速仍在下滑,地产市场也持续在底部震荡。

财政政策的落地生效开始成为影响当前宏观经济走势最重要的变量。在此前的一系列点评中我们持续指出,短期内财政政策落地的节奏和效果将主导宏观基本面的走势,从12月的一系列经济数据的表现来看,财政政策确实开始形成一定的拉动作用。从12月建筑业PMI、企业中长期贷款以及基建投资,到1月的高频生产数据,均反映出这一点,不过市场并未给予这些因素足够的定价。

居民消费行为的改变同样值得关注。从12月的社零数据来看,当前国内居民消费的表现实际上并不差,社零两年平均同比增速初步企稳,而餐饮收入表现持续好于商品零售,商品零售中服装及金银珠宝类的表现也相对较好,这些现象均说明当前我国居民消费的倾向可能正在发生变化。

未来一段时间内或将进入宏观数据的“真空期”,政策预期影响下市场的波动或将被放大。2023年全年的经济数据公布后,2023年的多数月度数据将于3月才开始公布,叠加春节的错位效应,市场对于宏观基本面的感知将更加模糊。考虑到当前政策预期对于市场的影响较大,未来一段时间内资本市场的波动或将加剧。

免责声明:本报告由李枭剑(登记编号:A0740123050026)进行撰写,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

九方金融研究所:九方财富(09636.HK)子公司九方智投旗下九方金融研究所以“聚焦金融、着力创新、引领行业、打造品牌”为指导方针,致力打造国内一线证券咨询投研力量,为广大投资者提供长期稳定、成体系、可信赖的专业研究服务。研究所拥有超100人证券研究服务团队,研究范围涵盖宏观经济、行业公司、证券投资策略、指数与投资工具设计等领域。九方金融研究所每年都会定期举办半年、年度投策会,每场投策会都将邀请众多大咖对投资者最关注的问题进行讨论,以专业视角为投资者带来思想盛宴的同时,帮助投资者厘清头绪。未来,九方智投将发挥专业服务能力,在不确定性中捕捉确定性机会,为客户提供专业的投资理念和顾问式陪伴,同客户一同穿越周期,共同成长。

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。