2023年11月5日,环球新材国际再获8000万美元的可转债融资,这是公司继去年12月发行3亿元离岸人民币可换股债券后,再次释放可转债融资利好,募集资金将用于补充公司营运资金需求,支持公司长期发展。

据了解,本次可转债的认购人为 ARTE,其为中东、内地和香港的机构投资人管理着数十亿美元资产,本次对环球新材国际的投资将由ARTE 旗下的子公司出资认购。

可转债作为一种特殊的债券,具有股债双性,既可以充当债务工具让投资者获得固定收益,也可以用作投资工具享受公司长期良好发展带来的成长溢利。2023年港股上市公司拟发行/完成发行的转股溢价率多为30%上下。环球新材国际此次可转债的转股溢率约为100.32%,高出市场水平,投资者对环球新材国际未来的股价走势较为看好。

同时,在美联储持续高息的预期下,全球金融环境趋紧,资金的选择更为谨慎,环球新材国际此时再次获得8000万美元的可转债融资,足以见得国际投资者对环球新材国际未来发展的信心,资本为何看好环球新材国际?

两大新材料驱动增长,技术构筑竞争优势

环球新材国际主要从事珠光颜料产品及合成云母粉的生产及销售。2022年实现收入9.17亿元,同比增长36.9%;其中合成云母基珠光颜料收入3.79亿,同比增长39.4%。根据弗若斯特沙利文数据,以2022年收入计算,环球新材国际是全球最大合成云母基珠光颜料生产商以及中国最大的珠光颜料生产商。

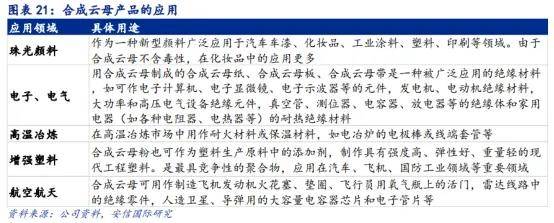

珠光颜料是颠覆传统颜料的光学效应颜料,属于战略性新兴产业。根据国家发布的《战略性新兴产业分类》目录,云母珠光材料属于战略性新兴产业中的颜料制造板块,国民经济代码为2643;由于健康环保、不含重金属、色彩鲜艳、光泽如珍珠般绚丽等,被广泛应用于汽车、化妆品、涂料等领域,既拥有独特的光泽和色彩,同时具备耐化学腐蚀、耐高温、分散性好、防紫外线等功能属性,对传统无机颜料有很大的替代空间。

根据弗若斯特沙利文数据,全球珠光材料2016年至2021年间的年均复合增长率为18.2%,预计2025年全球市场规模将达到376.1亿元人民币。中国珠光材料2016年至2021年间的市场规模年均复合增长率为23.2%,预计2025年将达到117.5亿元人民币。

环球新材国际的另一新材料产品——合成云母,是工业强基工程的十八种关键性基础性材料之一,政策明确支持的产业。根据国家发布的《战略性新兴产业分类》,云母制品属于战略性新兴产业中的新能源材料制造以及功能性填料制造板块,国民经济代码为3082。合成云母不仅是珠光颜料的主要基材,同时作为极好的绝缘材料和耐火材料,被广泛运用于汽车、化妆品、电力、高温冶炼及家用电器等终端行业。弗若斯特沙利文数据显示,到2025年预计全球合成云母在耐火材料上规模可达97亿,绝缘材料规模可达82亿,珠光颜料市场规模将上升至24亿元。

环球新材国际是国家工信部工业强基工程关键基础新材料-人工合成云母项目的承担单位,业内为数不多掌握合成云母全套生产工艺的企业。资料显示,公司拥有“导电娟云母粉的制备方法”、 “一种湿法合成KMg3(AlSi3O10)F2晶体粉的制备方法”、 “一种具有3D效果的磁性珠光颜料及其制备方法”等多项合成云母发明专利技术。在技术上的领先优势是公司跻身行业头部供应商之列的重要依仗。

此外,凭借技术优势,环球新材国际还进一步探索合成云母在新能源电池材料上的应用,并顺利实现商业化。亦开发了多款合成云母功能性填料,用于化妆品功能性填料、艺术漆等高端应用领域,成功开辟了第二跑道。2023年上半年,这块新材料业务正式实现创收,体现在财报中,有望成长为公司的第二增长曲线。

跨国并购珠光颜料龙头CQV,内外并举催生强大成长动力

公司坚持内源式发展和外延式扩并进的战略,内生发展取得突破的同时,外延式扩张也踏出了里程碑式的一步,8月23日,环球新材国际发布公告宣布正式完成对韩国CQV的收购。

CQV是韩国知名珠光颜料生产商,CQV在汽车和化妆品等高端应用领域具备独特竞争力,是全球唯二能实现汽车级氧化铝为基材的珠光颜料产品量产的企业。拥有全球领先的以人工合成云母为基材的产品体系900多款不同产品;销售网络覆盖全球155个国家和地区。

CQV在珠光颜料全球高端市场上的规模优势、技术优势、全球渠道优势,能够很好地赋能环球新材国际,帮助环球新材国际进一步夯实公司技术研发能力,渠道共享下将其优质的珠光颜料及合成云母产品销往全球,提高品牌影响力和全球高端市场占有率,创造更广阔的成长空间,以持续增厚上市公司业绩。

随着双方的深度整合,巨大协同效应下,环球新材国际将步入高质量增长阶段。与此同时,公司在此前的公告中曾表示仍会继续寻求好的并购机会,内生式发展和外延式扩张并举,将催生巨大的成长动力,促进公司向全球表面性能材料龙头企业的目标迈进。

看好在资本市场潜力,低估值凸显投资性价比

公司的内在价值和未来的成长性受到资本青睐;同时公司在资本市场上的潜力,以及当前高性价比的估值,也是吸引投资者的重要因素。

环球新材国际作为港股市场上唯一的珠光颜料稀缺性龙头标的,自2021年7月上市以来就受到市场的较大关注,上市短短几个月内突破百亿市值。今年3月份,环球新材国际被纳入沪港通,实现沪深港通全覆盖,并实现了过去一年港股通的资金净流入,南向资金的增持比例提升至14.87%。

近期随着收购韩国CQV落地,将实现环球新材国际香港以及韩国两地资本市场协同,构建香港、韩国两地资本市场平台,借助全球化融资平台打造业务国际化形象,有望提升公司市值规模和市场关注度,提升并购后上市公司整体估值、市场影响力和定价能力。

港股以外资机构持股为主,与海外资本市场的关联性比较大,在美联储加息周期下海外流动性持续缩紧,造成港股市场整体偏弱趋势。环球新材国际受港股流动性影响,近期估值承压,当前公司股价较峰值有很大的上升空间,高成长+低估值,公司的投资性价比凸显。

新材料产业被认为是21世纪最具发展潜力并对未来发展有着巨大影响的高新技术产业,是资本热烈追捧的产业之一。环球新材国际在珠光颜料和合成云母领域具有领先优势,随着与并购标的的深度整合,有望放大其头部企业效应,其成长具有高确定性。此次可转债的高溢价发行彰显了公司对于未来成长的信心,也展现了投资者对公司发展的认可,有利于支持公司的长期发展,在二级市场上也有望提振市场情绪,利好公司估值修复。

✽本文资讯仅供参考,并不构成投资或采购等决策建议(承兑)。